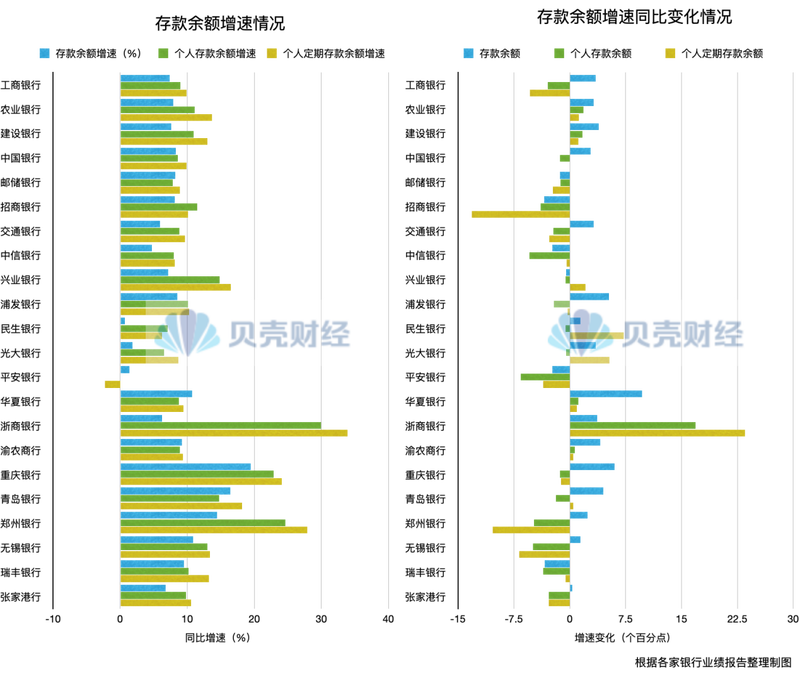

近年来,随着存款利率的下行,银行存款转移问题并没有消失。市场预计今年将有大量银行存款到期。在利率不再优惠的情况下,银行如何阻止存款“大规模外流”是今年财报电话会议的热门话题之一。庆幸的是,从上市银行的业绩数据来看,银行存款尚未出现大规模“流动”。然而,银行仍保持谨慎态度,银行存款利率较低的独特情况为缓解利润率压力提供了机会。与此同时,代理费、理财费等非利息收入也大幅增长。因低利率而被“浪费”的零售存款被回收,最终通过非银行金融机构(如基金公司、理财子公司等)的同业存款回归银行体系。 “部银行高管认为,银行打赢今年“存款稳定战”的关键是“获客”。资管等增值服务将是银行最亮眼的“王牌”。存款增速放缓,大规模“转移”现象并未出现。去年底以来,市场一直存在银行“存款转移”的担忧。不过,从上市银行证券报告数据来看2025年,目前正在发生的大规模“存款转移”并未出现,去年多家银行存款规模仍在扩大 据贝壳财经记者不完全统计,目前已有22家A股上市银行发布了2025年年报,存款总额同比增速达到7.31%。农业总公司中国文化银行、中国建设银行规模突破30万亿元。重庆银行、青岛银行、郑州银行、无锡农商银行、华夏银行存款总额增速均超过10%。但光大银行、平安银行、民生银行的存款增速则相对缓慢,增速均未超过2%。需要注意的是,市场对“存款转移”的关注主要集中在零售定期存款上。不过,从各家银行的业绩报告来看,去年个人存款余额同比增速为9.66%,个人定期存款余额同比增速也高达10.97%。这意味着银行存款正规化趋势没有改变。就是这个意思。但不少银行个人存款和个人定期存款余额增速有所下降。据贝壳财经记者不完全统计,22家上市公司中有17家d银行去年零售存款增速较2024年放缓。12家银行个人定期存款增速低于2024年。业内人士指出,大额存款银行存款2025年尚未到期,主要是很多定期存款今年到期。个人定期存款增速下降得益于银行主动调整、债务成本下降。存款可以小,但资金不能小。银行发起“资金保卫战”。据市场机构测算,今年银行业大量定期存款有望到期。银行业高管在银行业绩发布会上表示,去年下半年以来银行存款到期规模较往年有所增加,但仍处于正常范围内。 “从2025年下半年开始,中国银行定期存款期限规模不断扩大。”杨军 副院长中国银行有关负责人表示,中国银行对这些到期的定期存款进行了精心稳定和留存。交通银行副行长周万福也透露,今年该行定期存款到期金额较去年大幅增加,其中大部分集中在一季度。银行不建议通过利率同样高的定期产品持有这些存款资金。近年来,利率较高的定期存款规模较大,存款利率成为近年来压缩银行净息差的重要因素之一。因此,降低存款利率是必要的。银行如何持有这些资金? “所谓‘存款转移’,是指当年到期的定期存款消失的问题。”招商银行副行长彭家文表示,从托管mer的角度来看,招行希望通过其服务将这些资金保留在招行的系统中,假设存款流入理财和公共资金。不一定是资产负债表上的资金,而是招商银行的客户资金。也就是说,银行希望最终达到“存款可以流失,但资金和客户不能流失”的效果。转向同业业务、子公司等渠道。平安银行行长助理王军也表示,由于资本市场的变化和市场投资预期的改善,以及存款利率的走低,银行零售和个人客户的风险偏好发生了变化,相对激进的权益类产品占比明显增加。与此同时,对各种产品组合配置解决方案的需求也在不断增加。 “从结果来看,部分存款被“没有丢失,而是银行资产配置体系内的资产结构实现了更有效的转变。”王军表示,虽然2026年存款会出现一些变化,但平安银行会采取适当措施接受长期存款到期,不仅仅是以更高的价格续存存款,而是依靠线上线下一体化的资产配置服务,结合理财产品体系,配置到相应的客户需求。同时,我们将继续扩大存款规模。 22家银行的业绩报告显示,去年下半年以来,部分银行理财业务逐渐成熟,手续费收入转正,资金进入投资市场。EIR 2025年年报显示,手续费收入较上年正增长的有13家,去年年中实现正增长的只有8家。另一方面,去年底的同比增速高于年中。不少银行在财报中指出,去年手续费收入的增长主要得益于理财业务的增长。中国建设银行公布,去年资产管理业务收入153.41亿元,同比增长78.78%,主要是理财产品、基金管理费等收入增加。代理业务续展手续费收入153.04亿元,比去年同期增长6.19%。这主要是由于代理基金销售、债券承销和其他收入的增加。中国农业银行还指出,去年该行代理业务增长了87.8%。这主要是由于银行财富管理业务深度转型,财富管理和代理基金销售收入增加。理财子公司d银行理财产品规模也有所扩大。特拉华州数据显示,华夏金管去年规模较上年增长45.82%,中邮金管、民生金管、光大金管等多家理财公司规模较上年增长20%以上。此外,资产管理规模超万亿的银行数量已扩大至13家,其中招银理财以超过2.6万亿元的资产管理规模位居行业第一。理财数据完善后,银行高管对理财业务寄予厚望。多位银行高管在业绩会议上表示他们应该尝试将储蓄收益转化为资产管理收益。 “理财有很大潜力,商业银行也有很大潜力。”中国农业银行副行长林立在新闻发布会上表示,理财已成为农业银行业务发展新的增长支柱。建行首席财务官沉亚纳吉也表示,随着居民投资理财意识不断增强,连接两端的资产管理、资管托管服务还有很大的发展空间。北京贝壳报财经记者姜黄编辑陈莉编辑穆贤通

近年来,随着存款利率的下行,银行存款转移问题并没有消失。市场预计今年将有大量银行存款到期。在利率不再优惠的情况下,银行如何阻止存款“大规模外流”是今年财报电话会议的热门话题之一。庆幸的是,从上市银行的业绩数据来看,银行存款尚未出现大规模“流动”。然而,银行仍保持谨慎态度,银行存款利率较低的独特情况为缓解利润率压力提供了机会。与此同时,代理费、理财费等非利息收入也大幅增长。因低利率而被“浪费”的零售存款被回收,最终通过非银行金融机构(如基金公司、理财子公司等)的同业存款回归银行体系。 “部银行高管认为,银行打赢今年“存款稳定战”的关键是“获客”。资管等增值服务将是银行最亮眼的“王牌”。存款增速放缓,大规模“转移”现象并未出现。去年底以来,市场一直存在银行“存款转移”的担忧。不过,从上市银行证券报告数据来看2025年,目前正在发生的大规模“存款转移”并未出现,去年多家银行存款规模仍在扩大 据贝壳财经记者不完全统计,目前已有22家A股上市银行发布了2025年年报,存款总额同比增速达到7.31%。农业总公司中国文化银行、中国建设银行规模突破30万亿元。重庆银行、青岛银行、郑州银行、无锡农商银行、华夏银行存款总额增速均超过10%。但光大银行、平安银行、民生银行的存款增速则相对缓慢,增速均未超过2%。需要注意的是,市场对“存款转移”的关注主要集中在零售定期存款上。不过,从各家银行的业绩报告来看,去年个人存款余额同比增速为9.66%,个人定期存款余额同比增速也高达10.97%。这意味着银行存款正规化趋势没有改变。就是这个意思。但不少银行个人存款和个人定期存款余额增速有所下降。据贝壳财经记者不完全统计,22家上市公司中有17家d银行去年零售存款增速较2024年放缓。12家银行个人定期存款增速低于2024年。业内人士指出,大额存款银行存款2025年尚未到期,主要是很多定期存款今年到期。个人定期存款增速下降得益于银行主动调整、债务成本下降。存款可以小,但资金不能小。银行发起“资金保卫战”。据市场机构测算,今年银行业大量定期存款有望到期。银行业高管在银行业绩发布会上表示,去年下半年以来银行存款到期规模较往年有所增加,但仍处于正常范围内。 “从2025年下半年开始,中国银行定期存款期限规模不断扩大。”杨军 副院长中国银行有关负责人表示,中国银行对这些到期的定期存款进行了精心稳定和留存。交通银行副行长周万福也透露,今年该行定期存款到期金额较去年大幅增加,其中大部分集中在一季度。银行不建议通过利率同样高的定期产品持有这些存款资金。近年来,利率较高的定期存款规模较大,存款利率成为近年来压缩银行净息差的重要因素之一。因此,降低存款利率是必要的。银行如何持有这些资金? “所谓‘存款转移’,是指当年到期的定期存款消失的问题。”招商银行副行长彭家文表示,从托管mer的角度来看,招行希望通过其服务将这些资金保留在招行的系统中,假设存款流入理财和公共资金。不一定是资产负债表上的资金,而是招商银行的客户资金。也就是说,银行希望最终达到“存款可以流失,但资金和客户不能流失”的效果。转向同业业务、子公司等渠道。平安银行行长助理王军也表示,由于资本市场的变化和市场投资预期的改善,以及存款利率的走低,银行零售和个人客户的风险偏好发生了变化,相对激进的权益类产品占比明显增加。与此同时,对各种产品组合配置解决方案的需求也在不断增加。 “从结果来看,部分存款被“没有丢失,而是银行资产配置体系内的资产结构实现了更有效的转变。”王军表示,虽然2026年存款会出现一些变化,但平安银行会采取适当措施接受长期存款到期,不仅仅是以更高的价格续存存款,而是依靠线上线下一体化的资产配置服务,结合理财产品体系,配置到相应的客户需求。同时,我们将继续扩大存款规模。 22家银行的业绩报告显示,去年下半年以来,部分银行理财业务逐渐成熟,手续费收入转正,资金进入投资市场。EIR 2025年年报显示,手续费收入较上年正增长的有13家,去年年中实现正增长的只有8家。另一方面,去年底的同比增速高于年中。不少银行在财报中指出,去年手续费收入的增长主要得益于理财业务的增长。中国建设银行公布,去年资产管理业务收入153.41亿元,同比增长78.78%,主要是理财产品、基金管理费等收入增加。代理业务续展手续费收入153.04亿元,比去年同期增长6.19%。这主要是由于代理基金销售、债券承销和其他收入的增加。中国农业银行还指出,去年该行代理业务增长了87.8%。这主要是由于银行财富管理业务深度转型,财富管理和代理基金销售收入增加。理财子公司d银行理财产品规模也有所扩大。特拉华州数据显示,华夏金管去年规模较上年增长45.82%,中邮金管、民生金管、光大金管等多家理财公司规模较上年增长20%以上。此外,资产管理规模超万亿的银行数量已扩大至13家,其中招银理财以超过2.6万亿元的资产管理规模位居行业第一。理财数据完善后,银行高管对理财业务寄予厚望。多位银行高管在业绩会议上表示他们应该尝试将储蓄收益转化为资产管理收益。 “理财有很大潜力,商业银行也有很大潜力。”中国农业银行副行长林立在新闻发布会上表示,理财已成为农业银行业务发展新的增长支柱。建行首席财务官沉亚纳吉也表示,随着居民投资理财意识不断增强,连接两端的资产管理、资管托管服务还有很大的发展空间。北京贝壳报财经记者姜黄编辑陈莉编辑穆贤通